海岬型船单边下滑 3月海运市场续回暖

概述:2月干散货市场整体处于小幅盘整的局面,由于国内春节长假的影响,市场活跃度低,成交较为清淡。受天气与季节性因素影响,大型船舶与中小型船舶走势两极分化。但受限于铁矿石和煤炭需求持续放缓与运力过剩问题影响,各船型运价仍处于低位水平。

3月海岬型船因铁矿石与煤炭市场前景不容乐观,或将继续维持震荡态势,而随着东南亚雨季结束与南美谷物旺季来临,中小型船舶或将获利带动干散货市场整体回暖。

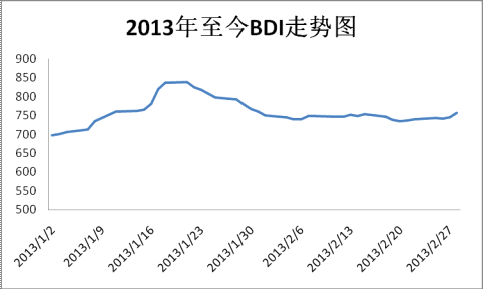

一、市场低位震荡综指小幅下挫

2月BDI指数整体小幅波动,与1月底相比微跌3点或0.4%报收于757点,与去年同期相比小涨7点。从走势上来看,与前两年同期走势相同,但今年受海岬型船拖累整体涨幅较小。春节长假前,租家基本已采购完毕,部分租家与船东也开始提前离市进入长假状态,故而BDI指数承压下行,而节后由于市场不景气,部分租家与船东仍未归市,而归市的租家也处于静观市场走向的状态,导致综指未有较大起色。

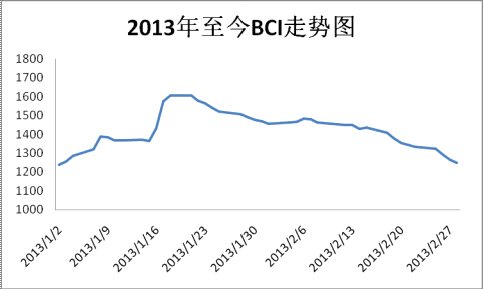

二、海岬型船单边下滑

海岬型船BCI指数月底报收于1249点,较1月底下跌219点或14.9%,太平洋地区优于大西洋地区。由于春节长假与航行时间较长的因素,上半月大西洋地区提前进入了休市状态,船运活动冷清,尽管节后市场稍有回暖,但由于钢厂与贸易商对后市不看好,且Valemax陆续投入市场后对运价再度造成冲击;太平洋地区表现则较为平稳,故而波动较小,但下旬时西澳地区受气旋影响,其主要铁矿石出口港口丹皮尔与黑德兰港均有3-4天的关闭时间,虽气旋过后未对港口造成重大影响但港口压港时间的上升,影响出货情况。截止至2月底,巴西至青岛海运费报收于17.508美元/吨,较1月底下跌0.611美元/吨;西澳至青岛海运费报收于7.214美元/吨,较1月底上涨0.191美元/吨。

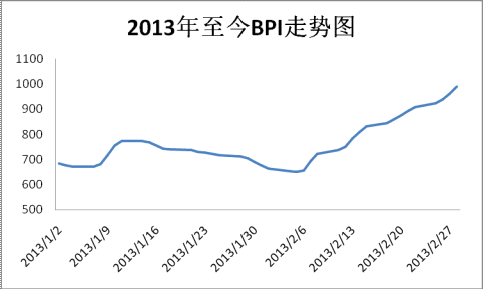

三、巴拿马型止升转跌

巴拿马型船本月强势反弹,BPI指数较1月底大涨313点或46.2%,报收于1036点。节前巴拿马型船仍处于低位运行态势,但由于长期在历史低位徘徊,故而节后船东纷纷套高报价,拉涨运价水平,而无独有偶,南美谷物旺季的临近与巴西粮食产量预估值创历史新高的消息提振市场人气,受此影响,部分太平洋地区空闲运力空仓前往大西洋地区揽货,运力得以改善,东澳地区陆续有煤炭货盘流出造成即期可用运力吃紧,运价大幅上涨。目前太平洋地区平均日租金9333美元/天,涨幅达144%,大西洋地区平均日租金7667美元/天,涨幅25%。

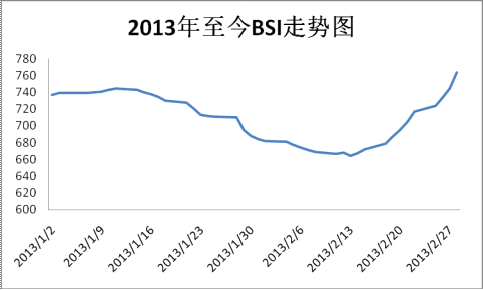

四、超灵便型船温和回暖

超灵便型船本月小幅上涨,受市场影响较小。BSI指数报收于781点,较1月底上涨80点货11.6%。节后受美湾地区石油焦和煤炭盘活支持,开始缓慢回暖;尽管节后市场仍多以观望为主,但随着东南亚雨季的结束,煤炭、镍矿等货盘再度流入市场,以及远东地区需求升温,超灵便型船开始缓慢回升。目前平均日租金报收于7984美元/天,涨幅11.5%,东南亚地区平均日租金5643美元/天,涨幅23.5%。

五、三大矿山铁矿石发货量情况

由于长假影响,港口数据缺失故未能完全统计二月份整体情况,不过从月底几周的情况来看,发货量呈现下降趋势。一方面由于铁矿石价格处于高位运行态势,而钢材市场的不景气使得贸易商与钢厂拿货谨慎,而另一方面25日的气旋使得西澳港口闭港,发货量大幅下挫,发往中国量均在500-600万吨的范围内,处于较低水准;巴西方面随着泊位陆续检修完毕虽然发货量较1月份有所好转,但升幅不大,且受雨季影响,装卸率下降,港口压港情况日益严重,恐影响后期发货情况。

六、三月海运市场预测

3月即将迎来干散货市场的传统旺季,从往年来看,市场表现情况较好,各船型普涨,今年来看亦或如此。海岬型船目前已处于较低水平,较利于触低反弹,而巴西雨季的淡出与西澳地区恢复正常后,铁矿石发货量将有所回升,而目前港口库存不足7000万吨与贸易商资源稀少等问题也势必促进一定的进口需求;中小型船舶则会因南美谷物与太平洋地区煤炭货盘得以支撑,不过目前运量过剩仍是市场的硬伤,故而难以出现大幅度跳涨的局面。