3月海运市场温和回暖 4月料将盘整上行

概述:3月干散货市场稳步上行,除海岬型船因市场需求不济震荡盘整外,其余各船型均有不同程度的回升,巴拿马型船受季节性旺季影响表现尤为突出。

4月上旬或将受限于低迷的市场需求,各船型将处于弱势运行的态势,但随着步入中下旬,长期低迷的港口库存或将刺激进口活动,而南美谷物货盘也将继续支撑市场上行。

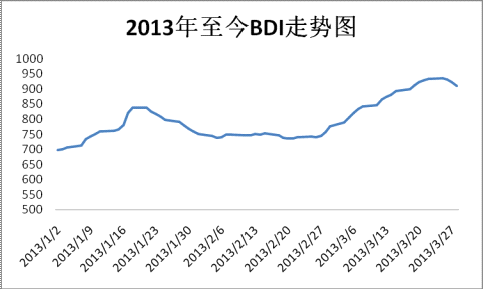

一、综合指数攀升

3月BDI指数走势较为坚挺,截止至28日报收于910点,环比上月上涨153点或20.2%,但与去年同期相比仍有24点的跌幅。受天气与季节性需求影响,市场逐步回暖,临近月末时因西方复活节假期影响,市场活跃度降低开始止升转跌。船东方面虽由于财政问题不断加大拆船力度从而缩小了拆船的平均船龄,但在庞大的可用运力与不断交付的新增船舶面前,市场大幅回升仍希望渺茫。

二、海岬型船震荡维稳

海岬型船BCI指数月底报收于1249点,环比上月持平,但较去年同期相比下跌163点。由于2月受天气与市场疲软影响,铁矿石进口量大幅缩水至5641万吨,较去年同期下跌了13.1%,故而步入3月后,尽管钢材市场仍未见起色,但港口库存的低位运行与钢厂的刚性需求带动了进口活动,并且澳洲台风过后造成港口压港情况的加重,海岬型船即期运力吃紧致使船东抬涨运价,但是步入下旬后长期低迷的市场损及人气,钢厂的长协矿陆续到港后放缓了进口需求,贸易商也因矿价过高而不敢轻易出手揽货,至此海岬型船再度止升转跌,陷入下行态势。目前西澳至中国海运费报收于7.100美元/吨,较上月末下跌0.114美元/吨;巴西至中国海运费报收于17.396美元/吨,较上月末下跌0.112美元/吨。

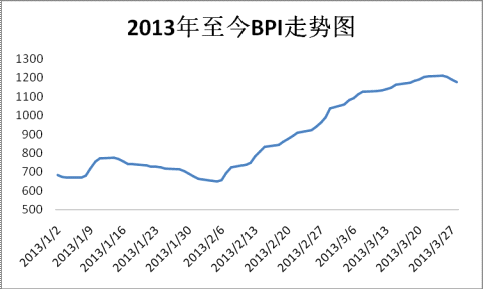

三、巴拿马型续涨

巴拿马型船本月延续上月涨势,BPI月末报收于1176点,较上月末上涨186点或18.7%,较去年同期相比上涨125点。随着巴拿马型船触底反弹后,再次迎来了利好消息,南美谷物旺季来临且巴西等地谷物产量创下新高,导致大西洋地区船运活动加剧,与此同时美湾地区煤炭货盘也相对坚挺,吸引了不少船东从太平洋地区空仓前往大西洋地区揽货,直至月底复活节临近后运价才有所回调,目前大西洋地区平均日租金报收于9196美元/天,较上月上涨1529美元/天,涨幅达19.9%。太平洋地区表现则较为缓和,虽然东澳地区受洪水影响,煤炭货盘出货受阻,但由于部分运力被大西洋地区吸收,故而整体浮动不大,目前太平洋地区平均日租金报收于10236美元/天,较上月上涨903美元/天,涨幅为9.6%。

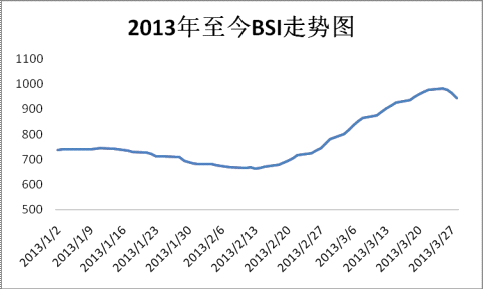

四、超灵便型船走高

超灵便型船本月继续走高,走势与巴拿马型船相似。BSI指数报收于944点,较2月底上涨180点或23.5%。东南亚雨季结束后,陆续有菲律宾与印尼镍矿货盘流出,并且印尼下调了煤炭价格来与国内煤炭市场竞争,导致了煤炭进口活动增加,目前东南亚地区平均日租金报收于8506美元/天,较上月上涨2863美元/天,涨幅达50.7%。相较于太平洋的跳涨,大西洋地区表现较为缓和,巴西港口谷物出口堵塞造成运费上涨,美湾地区煤炭货盘也有条不紊地进行着。目前大西洋地区平均日租金报收于9866美元/天,较上月上涨1882美元/天,涨幅23.5%。

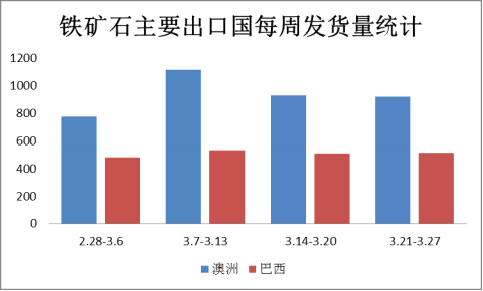

五、三大矿山铁矿石发货量情况

本月澳洲铁矿石发货量趋于正常水准,周初因上月底飓风影响港口压港情况上升,导致船舶延期发货履现,但随后港口陆续恢复正常,大量船舶离港后创下了单周发货量1117.4万吨新高的局面。而相对应的巴西地区则继续保持不温不火的局面,陆续有泊位检修与港口连续的阴雨天气使得港口压港情况无法得到缓减,致使月发货量总量同比去年出现小幅下跌的情况。三大矿山方面,力拓本月发货总量约为1716.2万吨,发货中国量1055.4万吨;BHP本月发货总量约为1258.3万吨,发货中国量857.4万吨;Vale本月发货总量约为1668.1万吨。

六、四月海运市场预测

4月海运市场或将迎来先抑后扬的走势,BDI综指料将小幅上行。从船型上来看,由于国内钢厂陆续出现检修减产的情况,钢厂市场也未见好转故而上半月铁矿石需求并不会有明显改善,而步入下半月后,钢材库存或将有所缓减,钢厂也会借此进行补库采购从而推动海岬型船运费上涨;巴拿马型船则仍受益于南美谷物运输活动,不过随着不断有船舶空仓前往揽货,大西洋市场已渐渐开始运力饱和,预计中下旬后供大于求的局面将致使巴拿马型船运费承压;超灵便型船市场表现较为平静,少量的印尼煤炭出口与印度煤炭进口活动或将致使运价得以维稳。